目前,全球眾多國家都將天然氣列為首選燃料,天然氣在能源供應中的比例迅速增加,其中液化天然氣(LNG)正以每年約12%的速度增長,成為全球增長最迅猛的能源行業之一。

近年來全球LNG的生產和貿易日趨活躍,LNG已成為稀缺清潔資源,正在成為世界油氣工業新的熱點。為保證能源供應多元化和改善能源消費結構,一些能源消費大國越來越重視LNG的引進,中國、日本、韓國、美國、歐洲都在大規模興建LNG接收站。國際大石油公司也紛紛將其新的利潤增長點轉向LNG業務,LNG將成為石油之後另一個全球爭奪的熱門能源商品。

從需求角度看,據國際能源機構(IEA)統計,2015年全球能源消費增長的一半來自天然氣。預計到2030年,全球天然氣需求量將達到4.5萬億立方米凱發K8國際娛樂官網入口,比2015年增長10130億立方米左右,年均增速約1.73%。分地區來看,亞太地區的中國、印度等國家具有較大的市場空間,是全球天然氣需求增長最多的地區。預計2015~2030年,亞太地區天然氣需求增量約4650億立方米,年均增長3.5%。

從供應角度看,根據IEA預計,到2030年凱發K8官方旗艦店APP,,全球天然氣供應量將達到4.5萬億立方米,比2015年的產量增長9900億立方米。因受到全球經濟增速放緩、天然氣價格下跌等因素影響合樂888總代,上遊投資減緩,部分項目將會因市場不落實等原因推遲或被取消。其中,澳大利亞將保持較快的供應增長,以滿足亞洲市場的需求;俄羅斯及土庫曼斯坦將實施東向轉移策略凱發k8國際首頁登錄,產量繼續保持穩定;美國天然氣產量增長將在2025年以後趨緩,但仍然是未來20年全球主要的天然氣產量增長地區之一;加拿大、墨西哥的天然氣將會在2020年以後才大量投入生產開發,以彌補美國增長停滯形成的市場空間;非洲地區的產量增長將主要來自東非;拉丁美洲地區的產量增長將主要來自巴西、阿根廷。

截止2017年9月,中國海運液化天然氣進口大幅增長,年度同比增長44%,達到22.2百萬噸,年度同比上漲29%;中國液化天然氣進口量預計將繼續擴大,預計在2017全年同比增長38%凱發k8國際首頁登錄。

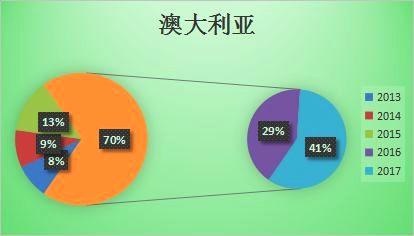

目前,我國LNG進口主要來自澳大利亞、卡塔爾、印度尼西亞、馬來西亞及巴布亞新幾內亞等國家,主要依靠LNG運輸船運輸至國內沿海接收站,通過再氣化,利用管網輸送至終端用戶。從進口來源國對比分析,澳大利亞連續第二年為中國第一大LNG進口國,繼中海油長約氣源澳大利亞柯蒂斯項目投產後,中石化長約氣源澳大利亞太平洋項目投產。截止2017年9月澳大利亞LNG進口量同比增長41%,年度進口總量同比高達38%。

根據(中國石油經濟技術研究院)統計截止到2016年底前全國已建LNG終端接收站共計十三座,具體情況如下:

從天然氣運輸角度合樂888總代,主要分管道氣和LNG液化天然氣,其中後者是前者供氣的補充方式。即中國主要還是以管道氣為天然氣產業的主要運輸渠道。基于LNG液化天然氣的特征,其布局基本靠沿海區域。因此,圍繞在華北、華東、華南。華北區域LNG(液化天然氣)主要是用于“煤改氣”戰略需求。華北區域屬于重工業區域,能源(煤炭,石油,天然氣)主要用于工業用途(工業用氣),其次是華北區域居民在冬季需要大量採暖。原本採用煤炭,現在通過能源結構調整,逐步採用天然氣,LNG作為主要調峰用途之一凱發k8國際首頁登錄。華南區域LNG(液化天然氣)主要用于城市燃氣需求,其次是工業發電。華南區域屬于經濟發達地區,城市燃氣管網完善,生活水平較高,從經濟和資源角度,有利于LNG市場的發展。

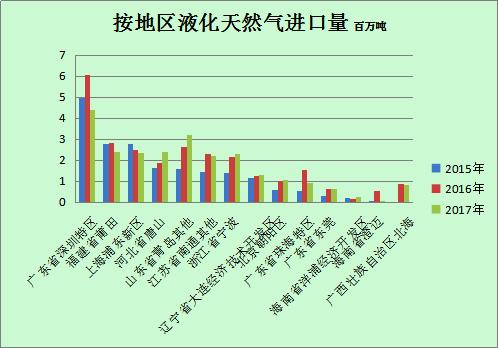

按接收站來看,各LNG接收站進口量穩中增加,以中石化青島合樂888總代、中石油如東凱發k8國際首頁登錄、曹妃甸接收站進口量增幅較大,區域內煤改氣政策帶動天然氣需求量增長支撐。

2017年上半年,中國LNG進口均價為321.35美元/噸,同比下降35.27%;長約LNG進口價格多掛鉤于日本清關原油,在原油價格低位影響下,LNG進口成本下降。

2017年下半年,中石化天津、中海油迭福接收站存在投產預期,加上天然氣需求量整體提升支撐,預計下半年LNG進口量將繼續維持高幅度增長,年度進口量有望突破3500萬噸。

中國南海已成為全球LNG貿易的主要航線%的全球LNG貿易或大約4.7萬億立方英尺的LNG貿易是通過南海航線進行的。其中,兩大LNG出口國馬來西亞和卡塔爾就佔據了2016年南海LNG貿易總量超過60%的份額。尤其馬來西亞,由于其LNG出口設施都靠近南海海域,該國所有的LNG出口都是通過南海航線年的全球LNG運輸也有近半數量是通過南海航線%的LNG出口是通過南海航線%的出口通過南海。這兩個國家剩餘的出口量大部分是通過菲律賓東部和中國台灣航線進行合樂888總代,繞過南海,抵達日本、韓國和中國北部。通過南海航線進口LNG的四大進口國分別是日本、韓國、中國和中國台灣,2016年這四個國家總計佔南海航線%。中國有超過三分之二的LNG進口經過南海,中國台灣更是高達90%的LNG進口通過南海。

在過去的5年,中國的LNG進口量已經翻了一倍多,從2011年的0.56萬億立方英尺增至2016年的1.2萬億立方英尺。但其中超過一半的LNG進口增長是運至中國北方的港口,沒有經過南海航線國際能源展望,中國有望在2018年之前超越韓國,成為全球第二大LNG進口國,並在2040年接近日本的LNG進口水平。

據統計,截至當前全球共有LNG運輸船465艘, 包含23艘浮式存儲再汽化裝置(FRSU)及29艘4萬m3及以下的LNG運輸,總計約46.46百萬總噸。

LNG運輸船拆船數量較少,自2013年至今總計13艘LNG運輸船被拆解,船齡普遍在30年以上。目前LNG運輸船手持訂單為140艘,總計14.6百萬GT,佔當前LNG運輸船隊總運力的32%(GT),其中4萬m3以下的LNG運輸船12艘, 其餘128艘為4萬m3以上的LNG運輸船。從當前手持訂單狀況來看,17萬m3級的超大型LNG運輸船訂單佔比較大(約105艘),因此大型化是LNG運輸船未來的發展方向。未來2年~ 3年這些訂單船舶將陸續交付使用,即使在考慮拆解的情況下,全球LNG運輸船隊將于2019年達到600餘艘,船隊規模在數量和載運能力上較同比當前狀況增長35%左右。在全球經濟增長乏力和航運市場持續低迷的大背景下,雖然全球LNG需求量仍舊保持穩定增長,但是LNG運輸船隊運力仍舊保持快速增長,需求增速明顯低于運力增速,未來LNG運輸船隊運力必將出現供大于需的局面。綜上所述,在全球經濟復蘇乏力和航運市場持續低迷的大背景下,未來短期內LNG運輸船航運市場並不樂觀。但是從長遠看,全球環保立法日益嚴格,新興經濟體的發展能運需求以及國際航運市場的逐漸見好,LNG運輸船隊發展空間仍值得期待。

目前來看,中國進口LNG採用的運輸船大部分都屬于國際船東,但隨著中國LNG進口量的快速增長,以及在國際LNG貿易中地位的增強,中國自建的LNG運輸船隊也將逐步成型。

2014年7月,招商局能源運輸股份有限公司(簡稱“招商輪船”)和中國海運集團總公司(簡稱“中海發展”)發布公告,將分別定造6艘和3艘破冰LNG運輸船,用于俄羅斯亞馬爾LNG項目。該項目每年將從俄羅斯進口300萬噸的LNG船貨合樂888總代。在“亞馬爾”計劃實行之後,中國國內目前在建以及計劃建造的大型LNG運輸船舶已經達25艘,其中交付時間最遲的一艘大型LNG運輸船或定在2020年,中國大型LNG運輸船已漸成規模。據悉,隨著我國LNG需求量的不斷增加,LNG買家和船東正通過參股和控股的方式,逐步加大對LNG船運力的掌控力度並在全球LNG運輸市場扮演重要的角色,成為一支越來越令人矚目的力量。這一趨勢對于培育和擴大我國LNG船運輸和建造市場意義重大,並將為這一鏈條上的能源、運輸及船舶企業等帶來諸多機會。據預測,到2020年,中國或將形一個擁有30艘以上大型LNG運輸船舶的船隊,若按照每艘LNG運輸船舶每年18航次計算,中國自有LNG船隊將能夠承擔超過3300萬噸的LNG進口量,或將滿足中國絕大部分的LNG進口需求。

據統計,中國LNG的進口量平均以每年247萬噸的速度增長,而大型LNG運輸船舶目前僅以每年1艘船(約6萬噸)的速度增長,LNG運力和LNG需求量之間並不匹配,未來還有很多發展空間。

我國LNG運輸船隊是伴隨著我國進口LNG項目而逐步建立和發展起來的。我國當前自身LNG運輸船隊規模和運力有限,LNG進口主要依賴國際船東LNG運輸船隊。伴隨著我國LNG進口量的穩定增長,LNG作為我國主要能源的地位也日益提升,當前及未來數年內我國LNG運輸船隊運力難以滿足《國務院關于促進海運業健康發展的若幹意見》(簡稱《意見》)中指出的“國貨國運”的要求,我國LNG運輸船隊規模和運力還有較大增長空間。預計到2019年我國LNG運輸船隊將達到近30艘,我國LNG運輸船隊規模和運力將逐步擴大。

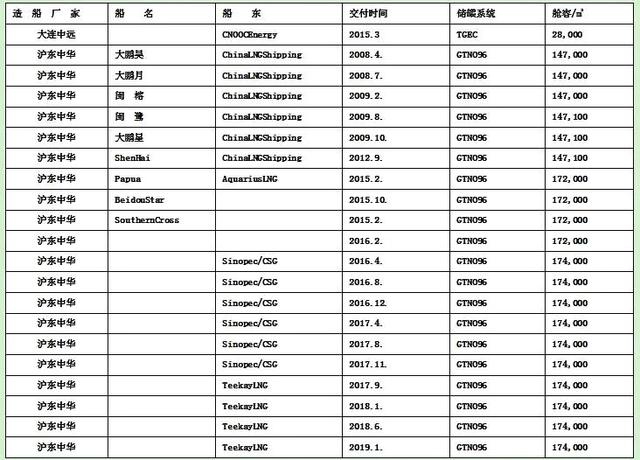

目前液化天然氣運輸船主要有三種基本船型凱發k8國際首頁登錄,即法國TZ Mk. III(薄膜貨艙)、法國GT NO 96(薄膜貨艙)和挪威MOSS型(球形貨艙),薄膜貨艙佔主導地位。建造LNG運輸船要比建造油船需要大量的勞動力和更高的技術工藝,具有極其嚴格的質量控制體系,是船舶制造業中技術工藝要求最為嚴格的一種,尤其是建造密封系統需要特殊的設備和裝置以及技術熟練的人員,並須獲得制造密封系統的許可證。因此全世界LNG運輸船的建造能力受到限制。中國服役和再建的LNG運輸船共有21艘,具體如下表:

我國LNG燃料動力船舶改造的研究和應用始于2010年。2010年8月,湖北西藍天然氣有限公司成功對“武拖輪302號”船進行了LNG動力燃料改造,並在武漢下水試航成功。

目前,開展船舶油改氣業務的企業主要有昆侖能源有限公司、北京油陸商貿有限公司、湖北西藍天然氣有限公司、港華燃氣有限公司、新奧燃氣有限公司、中國長江航運集團公司、中國石油濟柴動力總廠等,國家海事局、船級社及江蘇、安徽凱發k8國際首頁登錄、湖北等地方的海事、船檢、交通等相關部門對試驗示範項目也給予了較大關注和支持。小型LNG運輸船市場情況

目前全球共有營運小型LNG運輸船29艘,佔全球LNG運輸船總運力尚不到1%,主要船東所屬國家為挪威、日本、法國、北愛爾蘭及馬來西亞等國家。世界上中小型LNG運輸船數量和運力都相對較小,國際上對于LNG運力需求還主要集中在大型LNG運輸船,因為其成本更加低廉,運輸效率更加高效。但是與國外需求市場不同,我國目LNG二三程轉運市場主要使用LNG槽車,水運市場尚處空白,國內LNG貿易量需求較大。此外,與小型LNG運輸船活躍的日本、北歐地區相比,我國幅員更加遼闊,海岸線更綿長清潔能源,,內河水網也更為密集。更為重要的是,我國人口數量和制造業規模遠超日本、北歐,這些都決定未來我國LNG運輸內貿市場存在巨大發展潛力。

隨著LNG進口量的持續增長,主要用于大型LNG進口接收站與衛星站之間的沿海及內河水域二程轉運的中小型LNG運輸船市場將迎來投資熱潮。日前,交通運輸部批準首批兩家企業獲得中國沿海和內河水域LNG運輸船經營資格,分別是中海油能源和浙江華祥海運有限公司(浙江華祥)。其中中海油能源的2艘3萬立方米級LNG運輸船已在江南造船建造,浙江華祥1艘1.4萬立方米級、造價4億元的LNG運輸船也于3月份在啟東豐順船舶重工有限公司(啟東豐順)開工。據中國船級社消息凱發K8官網下載客戶端中心。,中國正在建造的首批支線艘,分別是:大連因泰集團有限公司(大連因泰)的1艘2.8萬立方米級LNG運輸船、浙江元和海運有限公司的1艘3萬立方米級LNG運輸船,5艘船均入級中國船級社。中國長江航運集團與中海石油氣電集團合樂888總代、中海油能源、中國航天三江集團在湖北省武漢市簽訂四方協議,大力開發LNG水路運輸市場,並帶動相關產業發展,實現產供銷一體化。

LNG是典型的鏈狀產業,從上遊勘探開發,到中遊儲運,到下遊分銷,形成一個完整的產業鏈。從氣源看,可分為陸上氣源液化和海上進口LNG。上遊天然氣開採與生產,包括勘探、開發、淨化、分離、液化等幾個環節。從事天然氣生產的主要是大石油公司(中石油、中石化等)。LNG工廠在過去幾年產能快速擴張,從液化能力看,中石油居首位(佔四分之一),民營企業積極參與,廣匯能源和寧夏哈納斯排在第二、三位。

中遊LNG貿易運輸,包括槽車運輸、裝卸船運輸,終端站(包括儲罐和再氣化設施)和供氣主幹管網的建設。內陸LNG運輸方式主要是槽車運輸,將氣田開採的天然氣經過LNG工廠液化後,再通過槽車運輸到東部沿海消費地區。海外LNG通過船運到港口接收站凱發k8國際首頁登錄凱發k8國際首頁登錄,在接收站氣化,大部分LNG經過加溫氣化後通過管道輸送,也有部分直接用槽車運輸到其他地區。LNG下遊終端用戶廣泛,可以應用在車用(LNG/CNG)、工業、民用、電廠、分布式能源等眾多領域。在發電領域,由于LNG與煤炭的比價關系差,需要政策推動,並以調峰電站為主。在民用領域合樂888總代,在沒有管網的地區,LNG用來替代LPG。中石油,業務遍及油氣全產業鏈,側重于上中遊(勘探,開採,中遊管網中石油暫居全國80%的份額);中石化,業務遍及油氣全產業鏈,側重于下遊(鍊化化工);中海油,業務偏向于海上全產業鏈。由此,中海油擁有8座股權LNG接收終端站與其業務布署密切相關。文章來源:新三板文學社

聲明:本文由入駐搜狐公眾平台的作者撰寫,除搜狐官方賬號外,觀點僅代表作者本人,不代表搜狐立場。